Du planst gerade dein eigenes Haus zu bauen? Dann kommst du an einem Thema nicht vorbei: Bauzinsen. Sie sind natürlich ausschlaggebend für die Kosten deiner Finanzierung und entscheiden meist, ob dein Traum vom Eigenheim umsetzbar ist. In diesem Artikel erfährst du alles Wichtige zur aktuellen Zinslage, eine ungefähre Prognose zur Entwicklung der Bauzinsen und welche Möglichkeiten du als Bauherr hast, alles mit Bedacht zu finanzieren.

Die Bauzinsen bestimmen wie viel du letztendlich monatlich an die Bank zahlst und wie hoch die Gesamtkosten deines Kredits ausfallen. Bereits eine niedrige Erhöhung der Zinsen um 0,5 % kann über die Jahre gerechnet Tausende Euros Unterschied machen. Du solltest daher unbedingt die aktuelle Marktlage immer im Blick behalten, um langfristig deinen Hausbau planen zu können.

Was sind Bauzinsen eigentlich?

Bauzinsen sind die Zinsen, die du für einen Immobilienkredit zahlst. Sie setzen sich aus dem sogenannten Sollzins und dem effektiven Jahreszins zusammen:

- Der Sollzins ist der „reine“ Zinssatz für deinen Kreditbetrag

- Der effektive Jahreszins berücksichtigt zusätzlich Nebenkosten wie Bearbeitungsgebühren oder Tilgungsfreistellungen

Beeinflusst werden Bauzinsen unter anderem durch:

- den Leitzins der Europäischen Zentralbank (EZB)

- die Inflation

- das allgemeine Zinsniveau auf dem Kapitalmarkt

- deine Bonität und

- die Höhe deines Eigenkapitals

Die Entwicklung der Bauzinsen hängt von vielen Einflussfaktoren ab, die oft miteinander zusammenhängen wie z.B. die Notenbank-Entscheidungen von FED und EZB, die Wirtschaftsentwicklung in Europa, Deutschland und Nordamerika sowie die Entwicklung der Inflation im Euroraum.

| Begriff / Faktor | Erklärung | Relevanz für dich als Bauherr/Bauherrin |

|---|---|---|

| Sollzins | Der eigentliche Zinssatz, den du für deinen Baukredit zahlst, ohne Zusatzkosten | Entscheidend für die Monatsrate |

| Effektiver Jahreszins | Beinhaltet den Sollzins und Nebenkosten (z. B. Bearbeitungsgebühren, Tilgungsverrechnung) | Ist Maßgeblich für den echten Kreditvergleich |

| EZB-Leitzins | Der Zinssatz, zu dem sich Banken bei der Europäischen Zentralbank Geld leihen. | Indirekter Einfluss auf die Bauzinsen |

| Inflation | Steigt die Inflation, steigen meist auch die Zinsen – um den Wertverlust des Geldes auszugleichen. | Hat Einfluss auf langfristige Trends |

| Kapitalmarktzins | Maßstab für längerfristige Zinsen (z. B. Bundesanleihen); beeinflusst die Refinanzierung der Banken | Richtungsweisend für die Zinsbindung |

| Bonität des Kreditnehmers | Deine Kreditwürdigkeit (z. B. SCHUFA-Score, Einkommen, Beruf) bestimmt, ob du günstige Zinsen bekommst | Relevant für dein Angebot |

| Eigenkapitalanteil | Je mehr Eigenkapital du einbringst, desto besser die Konditionen – weil das Risiko für die Bank sinkt. | Spart dir Geld durch die Zinsvorteile |

| Zinsbindung | Zeitraum, in dem der vereinbarte Zinssatz festgeschrieben ist (z. B. 10, 15 oder 20 Jahre) | Sichert dir langfristige Planbarkeit |

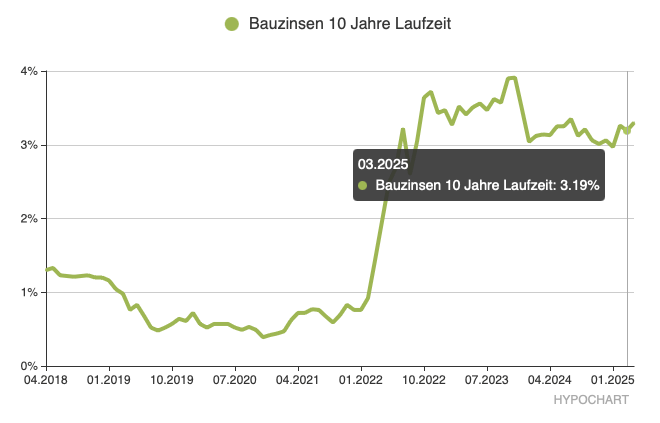

Aktuelle Lage der Bauzinsen (Frühjahr 2025)

Seit den Jahren 2020/2021, in denen zuletzt Tiefstände herrschten, sind die Zinsen spürbar gestiegen. Aktuell (Stand April 2025) liegen die Bauzinsen für eine 10-jährige Zinsbindungen im Durchschnitt zwischen 3,5 % und 4,2 %. Dies hängt individuell von der Bank, der Eigenkapitalquote und der Kreditlaufzeit ab. Die Gründe für den Zinsanstieg sind u.a. eine straffere Geldpolitik der EZB zur Bekämpfung der Inflation, die erhöhten Risikozuschläge der Banken und die erhöhten Refinanzierungskosten auf dem Kapitalmarkt.

Tipp: Vergleiche tagesaktuelle Angebote und nutze vertrauenswürdige Kreditvermittler, die auf Baufinanzierungen spezialisiert sind. Gerade in einer Zeit steigender Bauzinsen kannst du dir heute noch einen vergleichsweise geringen Zinssatz langfristig sichern. Auch wenn du dadurch auf die Möglichkeit verzichtest, von eventuell wieder sinkenden Bauzinsen zu profitieren (was derzeit eher unwahrscheinlich scheint).

>> Verwende doch unseren Vergleichsrechner, um aktuelle Angebote zu prüfen

Welche Finanzierungsmöglichkeiten gibt es für dich?

Als privater Bauherr hast du mehrere Optionen, dein Eigenheim zu finanzieren:

- Klassische Baufinanzierung (Annuitätendarlehen):

Besonders beliebt, da du monatlich einen gleichbleibenden Betrag aus Zinsen und Tilgung zahlst. Somit bleibt alles planbar und sicher. - Volltilgerdarlehen:

Hier tilgst du die gesamte Summe in einem festen Zeitraum , meist innerhalb 10–15 Jahre, ohne Anschlussfinanzierung. Der Vorteil hierbei sind bessere Konditionen. - Variables Darlehen:

Du erhältst flexible Zinsen, was aber ein hohes Risiko birgt. Dies eignet sich nur für Fortgeschrittene oder bei einer kurzfristigen Planung. - Besitzt du ausreichend Eigenkapital?

Als Faustregel gilt: Mindestens 20–30 % der Gesamtkosten solltest du aus eigenen Mitteln stemmen können. Je mehr Eigenkapital, desto günstiger fallen natürlich die Zinsen aus.

Staatliche Fördermittel zu deinen Vorteilen

Die KfW (Kreditanstalt für Wiederaufbau) bietet einige Programme wie:

| Förderprogramm | Vorteile |

|---|---|

| KfW 124 – Wohneigentumsprogramm | Zinsgünstiges Darlehen für Bau/Kauf von selbstgenutztem Wohneigentum |

| KfW 261 / 262 – Energieeffizient Bauen | Tilgungszuschuss bei energieeffizientem Neubau oder Sanierung |

| KfW 300 – Klimafreundlicher Neubau | Besonders günstige Konditionen bei nachhaltigem Bauen |

| Regionale Förderungen (z. B. NRW, Bayern) | Zuschüsse, zinsgünstige Kredite oder vergünstigte Grundstücke |

Tipp: Auch Bundesländer und Kommunen unterstützen mit eigenen Programmen. Informiere dich am besten bei deiner Stadt oder Bank über mögliche Fördermittel.

Wichtige Fragen, die du dir zum Thema Zinsen stellen solltest

- Kann ich staatliche Fördermittel nutzen?

Ja, wenn du bestimmte Voraussetzungen erfüllst wie beispielsweise energieeffizientes Bauen oder die Eigennutzung der Immobilie. - Wie lange solltest du Zinsen festschreiben?

In unsicheren Zeiten gilt für dich: lange Zinsbindung heißt mehr Sicherheit, aktuell sind 10 bis 15 Jahre gängig. Bei hohen Summen oder niedrigen Einstiegskonditionen kann sich auch eine 20-jährige Bindung für ich lohnen. - Wie lange können günstige Zinsen festgeschrieben werden?

Üblich sind 10, 15 oder 20 Jahre , aber manche Banken bieten auch bis zu 30 Jahre Laufzeit an.

Beachte: In der Regel erwarten dich für den Zinsbindungszeitraum Wahlmöglichkeiten mit üblichen Zinsbindungszeiträumen von 5, 10, 15 oder 20 Jahren. Je länger deine Zinsbindung läuft, umso größer ist auch deine Sicherheit bezüglich der Zinskosten.

Sondertilgungen & Bereitstellungszinsen – zusätzliche Extras oder Einsparung

Sondertilgungen

Viele Banken ermöglichen dir jährlich 5–10 % der Kreditsumme zusätzlich zu tilgen – ohne Extra-Gebühren. So kannst du schneller schuldenfrei sein.

Wie hoch sind mögliche Sondertilgungen?

Das hängt vom Kreditvertrag ab, oft zwischen 5 und 10 % pro Jahr. Manche Banken bieten mehr, andere verlangen Aufschläge.

Bereitstellungszinsen

Beachte: Wenn du dein Darlehen nicht sofort abrufst (z. B. bei einem Neubau), zahlst du ab dem 7.–12. Monat meist Bereitstellungszinsen von 3 % jährlich auf die noch nicht ausgezahlten Beträge, daher solltest du beim Vertragsabschluss auf eine bereitstellungszinsfreie Zeit bestehen.

Bauzinsen: Prognose für das Jahr 2025

Die meisten Experten erwarten kurzfristig eine Seitwärtsbewegung, langfristig aber eher eine stabile bis leicht sinkende Tendenz, falls die Inflation weiter zurückgeht. Die EZB könnte im Laufe des Jahres 2025 erste Zinssenkungen einleiten.

Eine langfristige Vorhersage für die Bauzinsen ist äußerst schwierig, denn diese werden von diversen Faktoren wie bspw. der wirtschaftlichen Entwicklung und der Inflation beeinflusst. Kein Geheimnis: Niemand kann dir die Zukunft sicher vorhersagen, deshalb ist es umso wichtiger, auf ein solides Finanzierungskonzept zu setzen, ohne bösen Überraschungen.

Tipps für deine Finanzierung in der aktuellen Lage:

- Vergleiche Angebote verschiedener Banken und Vermittler

- Wähle eine Zinsbindung, die zu deiner Lebensplanung passt

- Nutze staatliche Förderungen frühzeitig

- Plane Sondertilgungen ein, wenn du Spielraum hast

- Berücksichtige Bereitstellungszinsen bei Neubauprojekten

Fazit: Informiere dich gut bei der Baufinanzierung

Die Zeiten historisch niedriger Bauzinsen sind definitiv (erstmal) vorbei, aber mit der richtigen Strategie ist dein Traum vom eigenen Hausbau weiterhin realisierbar. Gerade in diesen unruhigen Zeiten zahlt es sich aus, wenn du gut informiert und vorausschauend handelst. Wenn du einen Überblick über die aktuelle Zinssituation hast, staatliche Fördermittel geschickt nutzt und die Finanzierung auf deine persönliche Lebenssituation abstimmst, kannst du langfristig solide planen und Mehrkosten vermeiden.

Tipp: Mit unserer Baukostenaufstellung behältst du den Überblick über die gesamten Baukosten, indem du die geplanten Kosten einträgst und später ergänzt. Du bist somit stets gut informiert, wie sich die Kosten deines Hauses entwickeln und siehst außerdem, welche Kreditsumme Du bereits bei welchem Kreditgeber abgerufen hast.